Estar endividado é uma realidade para milhões de brasileiros. Contas atrasadas, cartão de crédito, empréstimos e financiamentos podem gerar preocupação constante e dificultar a realização de planos importantes.

A boa notícia é que, com organização e disciplina, é possível sair das dívidas e recuperar a saúde financeira. Neste guia, você conhecerá cinco passos fundamentais para reorganizar suas finanças e construir um futuro mais tranquilo.

Por que é importante agir rapidamente?

Quanto mais tempo uma dívida permanece em atraso, maiores tendem a ser os juros e multas cobrados.

Além do impacto financeiro, o endividamento pode afetar a qualidade de vida, gerar estresse e dificultar o acesso a crédito no futuro.

Por isso, o primeiro passo é encarar a situação de frente e elaborar um plano de ação.

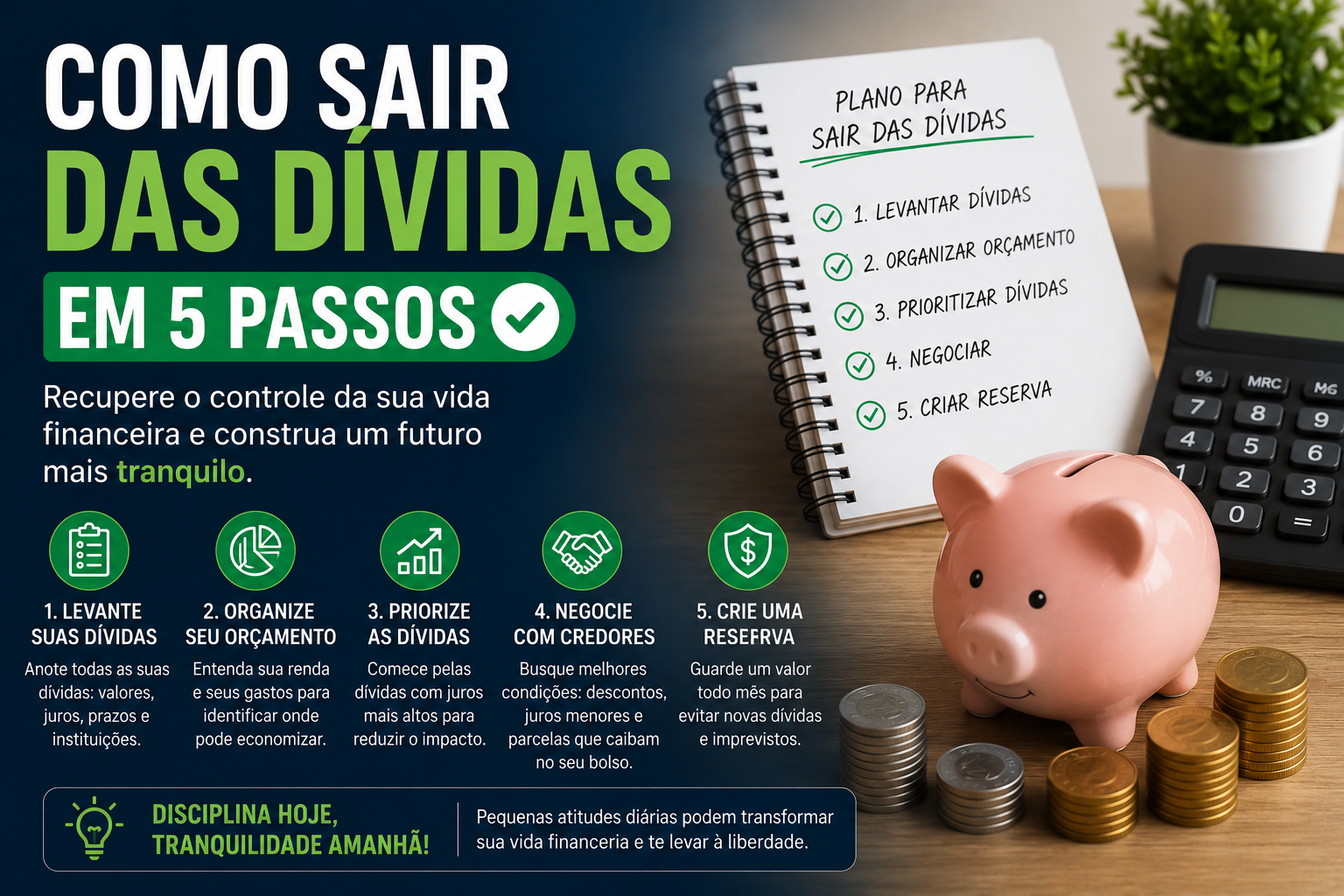

Passo 1: Faça um levantamento completo das dívidas

Antes de resolver um problema, é preciso entender seu tamanho.

Anote todas as suas dívidas em uma planilha ou caderno:

- Nome da instituição credora;

- Valor total devido;

- Taxa de juros;

- Valor da parcela;

- Data de vencimento.

Essa visão geral ajudará a definir prioridades e identificar quais débitos precisam de atenção imediata.

Passo 2: Organize seu orçamento

Depois de mapear as dívidas, analise sua renda e seus gastos.

Liste:

Receitas

- Salário;

- Comissões;

- Trabalhos extras;

- Outras fontes de renda.

Despesas

- Moradia;

- Alimentação;

- Transporte;

- Saúde;

- Lazer;

- Assinaturas.

O objetivo é identificar gastos que podem ser reduzidos temporariamente para liberar recursos destinados ao pagamento das dívidas.

Passo 3: Priorize as dívidas com juros mais altos

Nem todas as dívidas possuem o mesmo impacto financeiro.

Geralmente, as maiores taxas de juros estão em:

- Cartão de crédito;

- Cheque especial;

- Empréstimos pessoais sem garantia.

Essas dívidas devem ser tratadas como prioridade, pois crescem rapidamente ao longo do tempo.

Sempre que possível, concentre esforços em quitá-las primeiro.

Passo 4: Negocie com os credores

Muitas instituições oferecem condições especiais para clientes que desejam regularizar pendências.

Ao negociar, procure:

- Redução de juros;

- Descontos para pagamento à vista;

- Parcelamentos com parcelas compatíveis com seu orçamento;

- Revisão de encargos.

Antes de fechar qualquer acordo, analise cuidadosamente os valores e certifique-se de que conseguirá cumprir os pagamentos.

Passo 5: Crie uma reserva de emergência

Após reorganizar as finanças, é importante evitar que novos imprevistos levem ao endividamento novamente.

Por isso, comece a construir uma reserva de emergência.

Mesmo pequenas quantias guardadas todos os meses podem fazer diferença em situações inesperadas.

Especialistas costumam recomendar uma reserva equivalente a pelo menos seis meses das despesas essenciais.

Erros que devem ser evitados

Ao tentar sair das dívidas, muitas pessoas cometem erros que dificultam a recuperação financeira.

Evite:

- Fazer novas dívidas para pagar dívidas antigas;

- Ignorar cobranças;

- Utilizar o limite do cartão sem planejamento;

- Assumir parcelas acima da capacidade de pagamento;

- Deixar de acompanhar o orçamento mensal.

Quanto tempo leva para sair das dívidas?

O prazo varia de acordo com o valor devido, renda disponível e disciplina financeira.

O mais importante é manter a consistência e celebrar cada avanço alcançado.

Pequenos resultados acumulados ao longo dos meses podem gerar uma transformação significativa na vida financeira.

Conclusão

Sair das dívidas exige planejamento, comprometimento e paciência, mas é um objetivo totalmente possível.

Ao conhecer suas dívidas, organizar o orçamento, negociar condições melhores e criar uma reserva de emergência, você estará construindo uma base sólida para uma vida financeira mais equilibrada.

O primeiro passo pode parecer difícil, mas cada decisão tomada hoje aproxima você da liberdade financeira.